La letra pequeña de los Swaps

Como seguramente ya haya escuchado la doctrina del Tribunal Supremo en relación a la nulidad de los swaps ya es unánime. El contrato de swaps es un contrato de permuta financiero de tipo variable, justamente porque a la gran mayoría de ciudadanos de a pie, comprender esta definición se nos hace un mundo; gran parte de estos contratos swaps han sido declarados nulos.

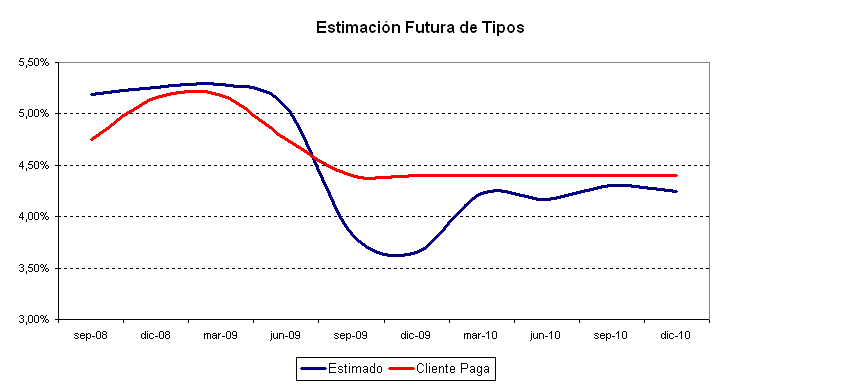

Estos contratos fueron comercializados por parte de las entidades financieras en gran parte como un seguro ante la supuesta e inducida subida de intereses (sin embargo véase infra la evolución real del tipo interés). De tal forma que aunque el tipo de interés fuera variable, los clientes se podrían beneficiar de un tipo fijo. Sin embargo los bancos en ningún caso informaron debidamente de la operativa de este producto, no presentaron escenarios alternativos, no advirtieron de las posibles consecuencias en caso de bajadas del tipo de interés, ni proporcionaron la información necesaria para que los consumidores pudieran comprender el funcionamiento de este producto financiero complejo.

Es por eso que los tribunales están declarando nulos los contratos swaps por vicio en el consentimiento, ¿hasta qué punto un cliente minorista sin formación específica podría comprender el alcance de lo que estaba comprando? Sin las gafas del experto en finanzas o sin información complementaria la compra de estos productos era definitivamente ciega y asimétrica.

La normativa MiFID regula como debe ser el ofrecimiento de estos productos, e impone el deber legal exclusivamente a los bancos de informar al cliente minorista sobre las características de los productos financieros complejos como es el caso del Swap; producto financiero derivado. De no cumplir con esta obligación el desequilibrio de información provoca un vicio en el consentimiento de los contratistas, lo que supone la nulidad del contrato y la restitución de las cantidades entregadas en aquel concepto. El Tribunal Supremo en fecha 15 de Febrero del 2017, ya dejo claro que no es suficiente con una explicación genérica del producto, dándole la razón a una instalación fotovoltaica frente al Banco Santander.

El plazo de caducidad de la acción de nulidad contractual caduca a los 4 años desde que el cliente tuvo conocimiento del error en la contratación. Sin embargo aunque haya caducado la acción de nulidad, quedan otras vías abiertas cómo la reclamación por daños y perjuicios ocasionados.

El próximo 21 de septiembre se cierra otro tramo de EQUANIMITYLitigation si tienes un contrato SWAP y todavía no has hecho nada para recuperar el daño que te ha causado ahora es un buen momento para llamarnos. Podemos asumir los costes y con ello el riesgo de tu litigio, a cambio de una participación en la suma recuperada!